우리 아이를 위해 굴러가는 마법의 돈 김성일 작가 출판 길벗 출간 2023.07.07.

아이들을 위한 증여, 절세, 계좌특성, 자산배분, 투자방법 등을 설명하는 책 ‘내 아이를 위한 마법의 연금 굴리기’가 지난해 봄 출간됐다. 책의 내용 중에는 부모 계좌에서 자녀 이름으로 자녀 자금을 인출하는 방법이 나와 있습니다. 따로 롤링하는 방법을 설명드렸습니다. 두 가지 방법 모두 장단점이 있습니다. 저는 두 아이의 설날에 저축한 자금과 통장에 있는 용돈을 사용하고 있었습니다. 우리 아이들이 어렸을 때, 아이들을 위해 계좌를 개설하려면 지점을 방문해야 하는 등 불편한 점이 많았습니다. 이제 비대면으로 미성년자녀 계좌개설도 가능해졌습니다. 아이들 계좌를 하나씩 리밸런싱하는 게 너무 번거로운 일이라 반자동으로 하고 싶어서 삼성증권에서 아이들을 위한 비대면 계좌를 개설했습니다. 자녀 명의로 개설할 수 있는 계좌는 일반계좌와 연금저축계좌 두 가지가 있습니다. 연금저축은 세금연기, 낮은 세율 등의 측면에서 유리한 것으로 보입니다. 아이가 어른이 되어 돈을 인출하면, 지불한 원금을 회수하기만 하면 된다. 해당 자금은 세액공제 혜택을 받지 못했기 때문에 위약금 없이 인출이 가능합니다. 수익금을 그대로 두거나, 회수하고 싶다면 다른 소득세를 납부하면 됩니다. 자녀 이름으로 미국 주식계좌를 개설할 경우 자녀 기본공제를 받지 못할 수도 있습니다. 부양가족 중 자녀기본공제를 받기 위해서는 소득과 연령이 모두 충족되어야 합니다. 첫째, 연소득이 100만원 미만이어야 합니다. 둘째, 20세 미만 – 참고 : https://www.koreatax.org/tax/taxpayers /work/turn24.htm

소득 100만원 기준 https://www.koreatax.org/tax/taxpayers/work/unfair_02.html

자녀의 이름으로 미국 주식 계좌를 사용하여 미국 상장 ETF를 사고 파는 경우 자본 이득으로 과세되며 분류 과세의 첫 번째 조건이 적용될 수 있습니다. 현재 미국주식이익 최대 250만원까지 기본공제가 적용되므로, 소득이 350만원을 초과하면 연 150만원의 기본공제와 기타 혜택을 받을 수 없다. 다만, 자녀 명의의 일반계좌를 이용하여 국내 상장 ETF를 매매하는 경우에는 연간 2천만원 한도까지 분리과세 대상이 되므로, 소득금액이 100만원을 초과하더라도 기본공제 대상이 됩니다. (아래 참조)

출처 : https://call.nts.go.kr/call/qna/selectQnaInfo.do?mi=1318&ctgId=CTG11934 미성년 자녀라도 연소득 100만원을 초과하면 기본공제 대상에서 제외됩니다. 여기서 종합세액공제는 100만원입니다. 이는 소득세가 종합과세 대상이 되는 경우에 적용됩니다. 종합과세가 아닌 분리과세 대상인 경우에는 소득금액이 100만원을 초과해도 기본공제를 받을 수 있습니다. 예를 들어 자녀소득과 배당소득은 연간 최대 2천만원까지 분리과세가 적용되므로 소득이 100만원을 초과하더라도 마찬가지다. 기본공제 대상이 됩니다. 결론적으로 금융(이자,배당)에 투자하여 소득이 발생하더라도 최대 2천만원까지는 분리과세되어 기본공제를 받을 수 있으며, 연금수령 시 개인연금 소득이 발생한다. 또한, 자녀의 일반계좌 소득이 100만원을 초과하더라도 큰 세금 문제는 없습니다.

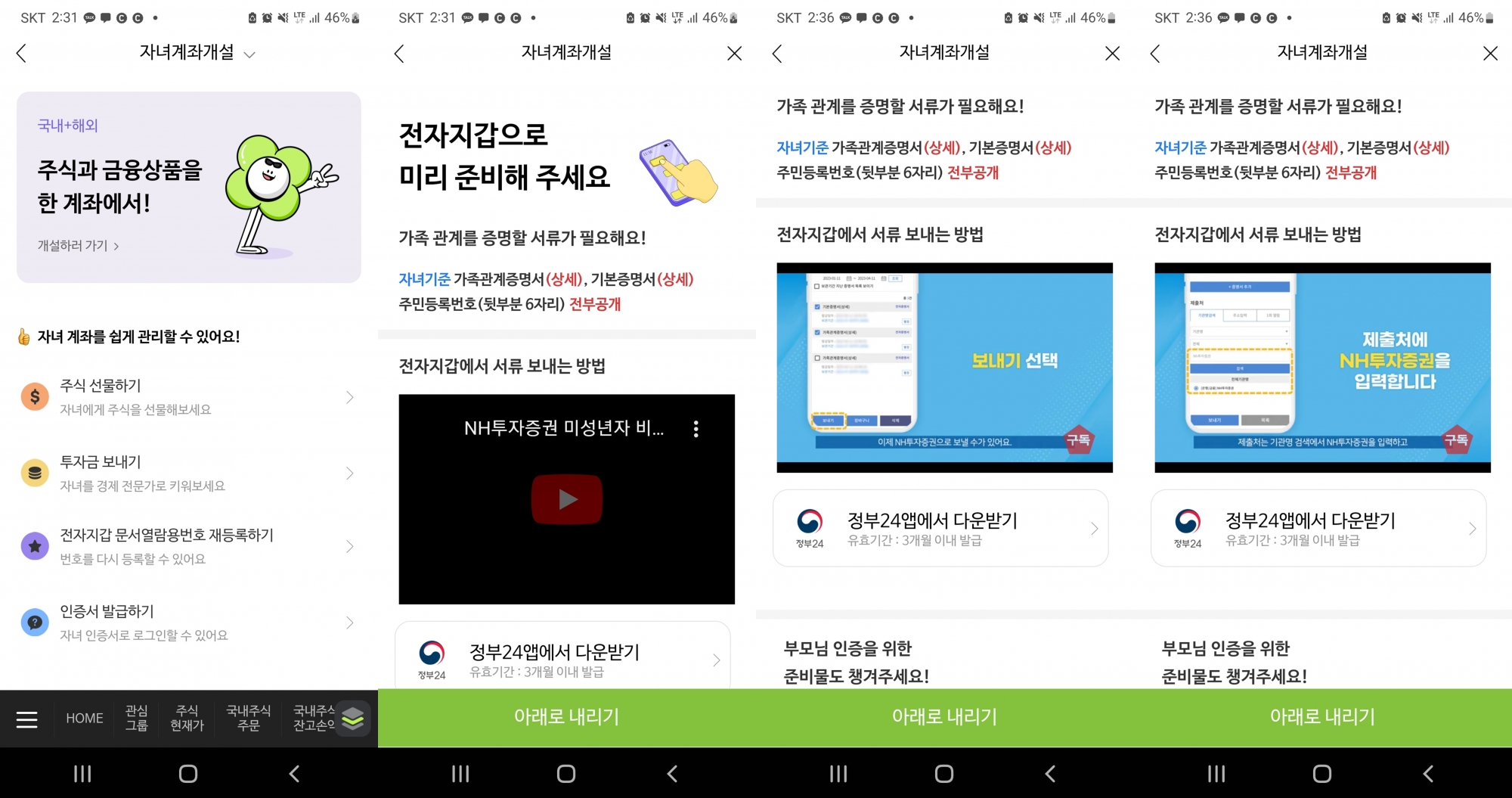

연금은 자녀 통장에 저축해 두는 것이 좋겠다고 판단했습니다. 아래 정보를 참고하시면 자녀의 비대면 연금저축계좌를 개설하실 수 있습니다. — [준비물] 부모님께서는 삼성증권에 계좌를 개설하셔야 합니다. 부모님 명의의 휴대폰(또는 공인인증서), 신분증(주민등록증, 운전면허증), 부모님 명의의 타 금융기관 계좌번호(1원 인증 아시죠?) 위 내용은 실제로 그렇게 어렵지는 않지만 아래 내용이 중요합니다. 가족관계증명서(구체) 기본증명서(구체 – 친권 및 미성년자 후견인권) 이거 잘못 골랐는데 전화 3통 걸렸네요ㅜㅜ 인터넷으로 검색해서 이렇게 확인했습니다. 저는 이 두 가지를 선택하겠습니다. 그냥 하나씩 해보세요. 가족관계증명서부터 시작하여 아래 내용을 참고하시기 바랍니다. 먼저 가족선택 -> 자녀이름 -> 가족관계증명서 -> 특정증명서… 대략적이고 자세하게 하려고 했는데 계속 거부당했네요;; 인쇄한 내용을 사진으로 찍어 삼성증권 앱에 업로드하실 수 있습니다. 업로드 시 아래 빨간색 박스에 있는 발행일과 발행번호를 반드시 입력해주셔야 합니다. 다음은 기본증명서입니다. 이전 화면에서 기본증명서를 선택하고, 해당 증명서에서 ‘현재 미성년자 친권후견인’을 선택합니다. 이 출력은 앱에 입력됩니다. [미성년자 자녀 비대면 계좌개설] 삼성증권 앱을 켜고 계좌 개설 -> 자녀 계좌 개설을 선택하세요. 부모님들이 먼저 로그인을 하셔야 합니다… 부모님들을 위해 먼저 열어드릴 수밖에 없습니다. 아래에서는 특별한 내용이 없는 부분에 대해서 계속해서 화면 캡쳐를 보여드리겠습니다. 각 화면에는 빨간색 상자가 표시되어 있습니다. 부모님 아이디가 나옵니다~ 아이디와 비밀번호는 잘 기억하고 계시겠죠? 이제 앞서 인쇄한 두 문서를 사용할 차례입니다. 파일을 선택하면 카메라를 선택하고 문서를 사진으로 찍을 수 있습니다. 각 문서에 날짜와 발행 번호를 수동으로 입력합니다… . 다시 첨부를 누르고 또 사진을 찍어서 올려주시면 부모님의 작업은 끝입니다. 며칠 뒤 삼성증권으로부터 카카오톡 메시지가 옵니다. [자녀 명의 공동인증서 발급] 삼성증권 앱 – 메인메뉴 – 본인인증 – 공동인증서 – 인증서 신규… 계좌번호와 비밀번호를 입력하세요. 자녀의 주민번호를 입력하세요. 자녀 이름으로 로그인(앱/HTS)하고 대리판매를 하려면 공동인증서가 있어야겠죠? [자녀 명의 연금저축 개설] 이것 때문에 많은 어려움을 겪었습니다. ㅜㅜ자녀연금계좌 개설시 이전 화면에서는 하면 안됩니다… 여기로 가시면 이런 메시지가 나옵니다. 저도 한동안 답답했는데… 열심히 검색한 끝에 방법을 찾았습니다. 계정 관리에 들어가면 이런 계정이 보입니다. 삼성증권에서는 기본적으로 계좌 2개 생성을 허용하는 것 같습니다. 하나는 CMA입니다. 화면을 아래로 당깁니다. 나는 여기에 숨어 있었다. 추가 온라인 계정 개설… 이것을 선택하세요. 기존 일반계좌를 기반으로 추가계좌가 개설됩니다… 그것이 바로 그 의미입니다. 기본 계정을 선택합니다. CMA인지 아닌지 차이는 없습니다. 그런 다음 추가 계정을 선택하십시오. 여기서 연금저축을 선택하세요. 그 이후에는 다양한 사항에 동의하셔야만 진행이 가능합니다. 제가 이 글을 이렇게 꼼꼼히 캡쳐해서 하나하나 작성하는 이유는 저처럼 너무 서두르지 마시라고 말씀드리고 싶어서입니다. 저도 제 남동생에게 이 가이드에 따라 자녀 계좌를 개설하라고 말하겠습니다. 조카들의 돈을 관리할 수 없다고 해서 관리할 수 있는 방법을 찾고 있었습니다. 이제는 자문 서비스를 통해 관리할 수 있어서 알려준다. 연금저축에도 반자동 거래 기능이 있어서 거래가 쉽습니다. 연금저축은 미성년자녀가 가입할 수 있는 유일한 절세계좌입니다. (ISA, IRP 가입 불가)